pdf René Wüthrich (im folgenden RW) hat die hier beschriebene Lernsequenz nun schon mit fünf Klassen Assistentinnen Gesundheit und Soziales EBA durchgeführt und auf Grund seiner Erfahrungen immer wieder ein bisschen weiter entwickelt. Entsprechend ausgefeilt ist der ganze Ablauf unterdessen, der ziemlich genau der Grundform der Acht Schritte folgt. Die Beispiele in den Abbildungen stammen alle aus den letzten beiden Durchführungen. Verschiedenste Anmerkungen beziehen sich aber auf alle fünf Durchgänge.

[Die berufliche Grundbildung Assistentin/Assistenten Gesundheit und Soziales ist eine zweijährige Ausbildung und ist auf schulisch eher schwächere Lernende ausgerichtet.]

1 Die Berechnungssituation

Die Lernsequenz fand im Rahmen des Allgemeinbildenden Unterrichts (ABU) statt. Themenbereiche, welche dort vor allem am Anfang der Ausbildung behandelt werden, sind „Einstieg in die berufliche Grundbildung“ und „Eigenes Geld verdienen“. Ein Thema, das beide Bereiche berührt, ist die Auseinandersetzung mit der monatlichen Lohnabrechnung. Die Lernenden erhalten mit Beginn der Ausbildung zum ersten Mal in ihrem Leben monatlich einen Lohn ausbezahlt und dazu eine Lohnabrechnung. (Dies gilt zumindest für die Lernenden, welche mit etwa 16 Jahren gleich nach der obligatorischen Schulzeit eine berufliche Grundbildung beginnen.)

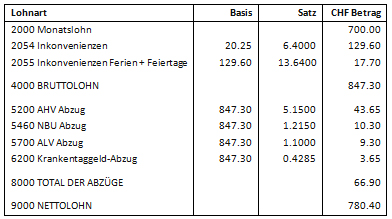

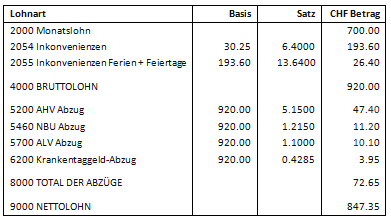

Bei Lernenden in Ausbildung zur Assistentin, zum Assistenten Gesundheit und Soziales kann der Lohn von Monat zu Monat beträchtlich schwanken, dies auf Grund von Wochenendarbeit und Nachtschichten und den damit verbundenen Zulagen (vgl. Abbildung 2 und Abbildung 3). Es lohnt sich daher für die Lernenden jeden Monat die Abrechnung kurz zu kontrollieren um festzustellen, ob alles richtig verrechnet wurde. Kritisch sind dabei nicht nur Fälle, bei denen etwas vergessen gegangen ist, sondern auch solche, bei denen zu viel ausbezahlt wurde. Bei den eher kleinen Löhnen, welche die Lernenden erhalten, kann es ärgerlich sein, wenn man Monate später Geld, das man schon ausgegeben hat, zurückzahlen sollte.

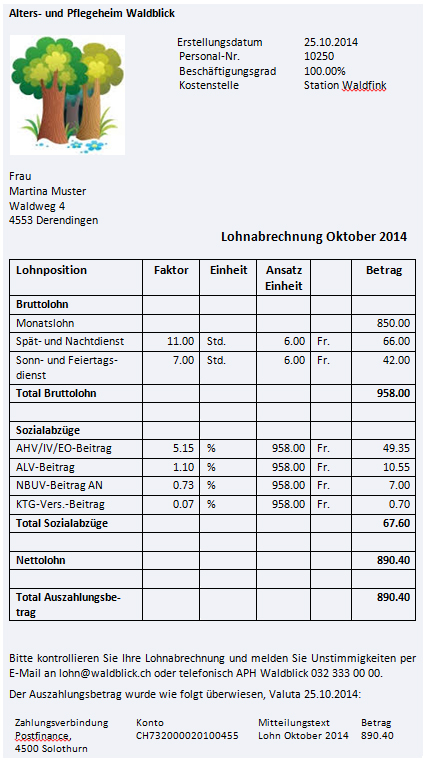

Abbildung 1: Beispiel eines (fiktiven) Lohnausweises

Für diese Kontrolle ist es nicht notwendig, jedes Mal die Lohnabrechnung Position um Position durchzurechnen. Hilfreicher ist ein direkter Vergleich mit dem Vormonat. Findet man Unterschiede, kann man für jeden dieser Unterschiede separat überlegen, ob er plausibel ist und ob er allfälligen eigenen Aufzeichnungen zur Arbeitszeit entspricht. Sind alle Unterschiede auf diesem Weg einzeln geklärt, macht es typischerweise wenig Sinn, die Konsequenzen daraus rechnerisch bis zum Auszahlungsbetrag zu verfolgen. Normalerweise kann man sich darauf verlassen, dass der Computer die Summen und Abzüge korrekt berechnet hat.

So gesehen kann jemand mit dieser Berechnungssituation kompetent umgehen, wenn er oder sie in der Lage ist, zwei Lohnabrechnungen Position um Position zu vergleichen und allfällige Unterschiede auf ihre Plausibilität zu überprüfen. Schwerpunktmässig wird es dabei vor allem um die Positionen unter der Rubrik „Bruttolohn“ gehen (vgl. Abbildung 1). Darüber hinaus könnte eine vertiefte Auseinandersetzung mit der Berechnungssituation die Sozialabzüge mit einbeziehen. Die entsprechenden Prozentsätze bleiben zwar typischerweise jahrelang unverändert, werden aber auf Grund politischer Entscheidungen von Zeit zu Zeit erhöht oder gesenkt.

2 Durchführung

Als didaktisches Modell wurden die Acht Schritte eingesetzt. Ziel war es, die Lernenden zu befähigen, kompetent mit ihren Lohnabrechnungen umzugehen.

2.1 Erfahrungen sammeln

Die Unterrichtssequenz fand jedes Mal ca. vier Monate nach Ausbildungsbeginn statt. Die Lernenden hatten also alle schon mehrmals eine Lohnabrechnung erhalten und diese vermutlich auch zur Kenntnis genommen. Sie wurden gebeten, die letzten beiden in den Unterricht mitzubringen.

2.2 Erfahrungen schildern

Der Unterricht begann dann mit einem etwa 10 Minuten dauernden offenen Erfahrungsaustausch zum Thema Lohnabrechnungen (für die Zeitangaben vgl. die Planung im Abschnitt 4 der pdf-Version). RW fokussierte diese Diskussion mit Hilfe folgender drei Fragen: Wer hat eine Lohnabrechnung erhalten? Wofür ist diese gut? Sieht sie jeden Monat gleich aus?

Die mitgebrachten Lohnabrechnungen erwiesen sich als sehr vielfältig. Und einige davon waren nicht so einfach zu interpretieren. So handelt es sich in Abbildung 2 und Abbildung 3 bei den beiden obersten Angaben unter „Satz“ ganz offensichtlich um zwei verschiedene Arten von „Sätzen“.

Abbildung 2: Reale Lohnabrechnung einer Lernenden, Oktober

Abbildung 3: Reale Lohnabrechnung derselben Lernenden, November

Vor allem bei der ersten Durchführung erwies sich dieser Austausch auch für RW als informativ und nützlich, da er selbst noch nie in einer Funktion mit Nacht- und Sonntagsarbeit tätig gewesen war. Er realisierte, dass er in seiner Vorbereitung die Bedeutung der Wochenenddienste nicht richtig eingeschätzt hatte und passte darauf hin entsprechend das Vorgehen in Schritt 5 an. Verschiedene Lernende brachten ein Beiblatt zu ihrer Lohnabrechnung mit, auf welchem die Zeiterfassung dokumentiert war. RW liess sich dieses von den Lernenden erklären, um es dann auch als Material in Schritt 5 mit einzubeziehen.

2.3 Aufgabe bearbeiten

Als erste Aufgabe verglichen die Lernenden in selbst gebildeten 3-er Gruppen zwei fiktive Lohnabrechnungen für zwei aufeinanderfolgende Monate. Die erste dieser Lohnabrechnungen entsprach der Abbildung 1 (Oktober). Die zweite Abrechnung für den November unterschied sich vom Oktober nur bei den Stundenzahlen für den Nachtdienst (8 Stunden an Stelle von 11 Stunden) und den Sonntagsdienst (6 Stunden an Stelle von 7 Stunden). Der Auszahlungsbetrag war also bei der zweiten Abrechnung etwas geringer (868.15 Fr. an Stelle von 890.40 Fr.)

Die Gruppen erhielten folgenden Auftrag:

1. Kontrollieren Sie in der Gruppe, ob die Lohnabrechnungen so korrekt sind! 2. Halten Sie Ihre Meinung/ Vorgehen und eventuelle Schwierigkeiten auf einem Flipchart fest. 3. Präsentieren Sie diesen der Klasse. Zeit: 15 Minuten

Die Aufgabe stiess auf grosses Interesse und es wurde rege daran gearbeitet. Die Lernenden unterstützten sich gegenseitig hervorragend.

2.4 Lösungen kritisch besprechen

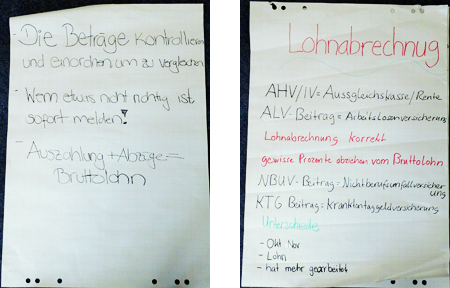

Anschliessend präsentierte jede Gruppe ihre Ergebnisse auf einem Flipchart. Einige Beispiele zeigt Abbildung 4.

Für jede Variante wurden in der Klasse die Stärken und Schwächen des jeweiligen Vorgehens beurteilt. Die Ergebnisse der Diskussionen wurden in Stichworten festgehalten. Das Ganze nahm etwa 20 Minuten in Anspruch.

Pro Klasse präsentierten bis zu fünf Gruppen ihre Überlegungen. Das führte zu etlichen Wiederholungen oder ähnlichen Aussagen, was auch kognitiv schwächeren Lernenden die Gelegenheit gab, sich richtig in die Materie einzudenken. Direkt im Laufe dieser Diskussionen wurden mit Hilfe von RW verschiedene Spezialbegriffe geklärt. Bspw. fand eine Lernende auf ihrer Abrechnung eine „Sonderabgabe Migrationsamt“, welche auf ihren Satus als Flüchtling zurückzuführen war.

2.5 Professionelles Vorgehen

RW führte darauf anhand zweier weiterer fiktiver Lohnabrechnungen modellhaft vor, wie er ihre Unterschiede analysiert. Er benutzte dazu folgenden Ablauf und kommentierte sein Vorgehen fortlaufend laut denkend. Dieser Schritt nahm etwa 10 Minuten in Anspruch.

1. Auszahlungsbeträge der beiden Monate vergleichen. Wenn sie nicht identisch sind, dann fortfahren. 2. Bruttolöhne der beiden Abrechnungen vergleichen. Sie sollten verschieden sein. 3. Weshalb sind sie verschieden? Wo finden sich Unterschiede? Oft finden sich die Unterschiede bei den Zuschlägen für den Nachtdienst und den Sonntagsdienst. 4. Sind die Stunden für den Nachtdienst und den Sonntagsdienst richtig erfasst? 5. Schätzen: Sind die Beträge für den Nachtdienst und den Sonntagsdienst in etwa korrekt? 6. Sozialabzüge der Monate vergleichen: Je höher der Bruttolohn, desto höher die Sozialabzüge. 7. Schätzen: Ist der Auszahlungsbetrag in etwa korrekt? Dazu Bruttolohn und Auszahlungsbetrag vergleichen. Steigt der Bruttolohn so steigt auch der Auszahlungs- betrag, allerdings etwas weniger.

2.6 Übungsphase

Zu Übungszwecken verglichen dann die Lernenden einzeln oder im Gespräch mit ihren Nachbarn ihre eignen Lohnabrechnungen der letzten beiden Monate. Diejenigen, welche keine eigenen Beispiele mitgebracht hatten, erhielten weitere fiktive Beispiele zum Vergleichen. Dabei zeigte sich, dass nicht alle die modellhafte Vorführung des professionellen Vorgehens auf Anhieb verstanden hatten, sondern hier und da nochmals eine Erklärung benötigten.

Eine Schwierigkeit bei der Arbeit an den mitgebrachten Beispielen war die Vielfalt der darauf aufgeführten Zulagen und der unterschiedlichen Begriffe dafür. Hier musste RW immer wieder helfend mitdiskutieren.

Für diesen Schritt standen 20 Minuten zur Verfügung. Lernende, welche mit der Aufgabe eher unterfordert waren, begannen oft selbstständig (oder nach einem entsprechenden Hinweis von RW), die einzelnen Posten auf ihren Abrechnungen rechnerisch nachzuprüfen – etwa ob die Sozialabzüge korrekt berechnet waren. Überrascht musste RW dabei feststellen, dass viele Lernenden nicht wussten, dass sich auf ihrem Smartphone eine Taschenrechner finden lässt.

Die vorgeschlagene Methode, die Richtigkeit der Abrechnung grob abzuschätzen, war für alle Lernenden gut zugänglich, so dass auch die Schwächeren prinzipiell zu einem Erfolgserlebnis kamen. Allerdings schienen einige von ihnen die Vorstellung, dass es in der Schule beim Rechnen um exakte Resultate geht, so verinnerlicht zu haben, dass sie nicht beim Schätzen stehen bleiben wollten. Sie versuchten sich an Berechnungen und scheiterten dann. Nach RWs Eindruck entstand das Problem teilweise dadurch, dass es nicht ganz einfach zu vermitteln ist, dass das Ziel des Unterrichts wirklich der Gebrauch im Alltag ist.

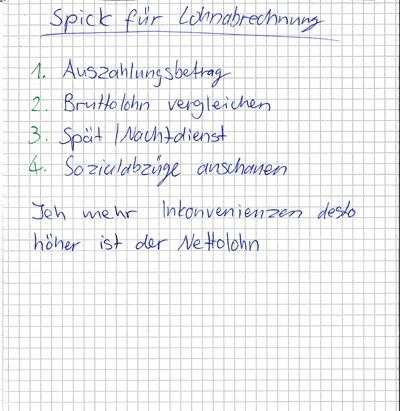

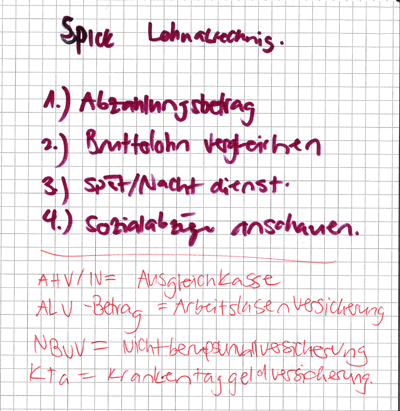

2.7 Spickzettel

Abschliessend erarbeiten die Lernenden je für sich einen Spickzettel. Dieser sollte ihnen helfen, kommende Lohnabrechnung zu verarbeiten. Die Lernenden waren frei, wie sie diesen Spickzettel gestalten wollten. RW regte einfach an, dass sie in irgendeiner Form die Schritte des modellhaften Vorgehens aufnehmen sollten. Es standen dafür etwa 15 Minuten zu Verfügung.

Allen Lernenden mussten einen Spickzettel anfertigen. Verschiedene fanden diesen Schritt aber ziemlich überflüssig, da sie der Meinung waren, sie hätten bereits alles bestens begriffen. Andere waren der ganzen Idee gegenüber etwas misstrauisch, v.a. als noch bekannt wurde, dass sie den Spickzettel im anschliessenden Schlusstest würden brauchen können. Ihre Vorstellung, wie Schule funktioniert, liess sich damit schlecht in Übereinstimmung bringen. Auch hier zeigt sich wieder die Schwierigkeit, zu vermitteln, dass es um den Gebrauch im Alltag geht.

Abbildung 5: Spickzettel mit Merkregel

Alle Lernenden notierten auf ihrem Spickzettel den von RW modellierten Ablauf in mehr oder weniger ausführlichen Form. Einige fügten einen kleinen Merksatz hinzu, wie im Beispiel in Abbildung 5. Viele nahmen dazu noch Begriffsklärungen auf, die sie im Laufe des der vorangegangenen Schritte gesammelt hatten, wie im Beispiel in Abbildung 6.

Abbildung 6: Spickzettel mit Begriffsklärung

2.8 Gebrauch im Alltag diskutieren

Als Hausaufgabe erhielten die Lernenden den Auftrag, weitere bereits vorhandene Lohnabrechnungen oder ihre nächste Lohnabrechnung (welche bei einigen Klassen kurz nach der bisher geschilderten Unterrichtsequenz fällig war) entsprechend zu überprüfen.

Eine Woche später brachten sie wieder ihre neuen und alten Abrechnungen in den Unterricht mit. Sie diskutierten in 3-er Gruppen ihre Erfahrungen, die sie zuhause mit der neunen Lohnabrechnung gemacht hatten, und stellten dann ihre Ergebnisse der Klasse vor. Diese Aufgabe wurde in den verschiedenen Klassen unterschiedlich gewissenhaft angegangen. In einigen Klassen setzten sich die Lernenden wirklich intensiv damit auseinander. Andere Klassen waren in der Wahrnehmung von RW mehr „prüfungsorientiert“ und sahen keinen Sinn darin, nochmals zu „üben“, wenn sie das Prinzip doch schon begriffen hatten.

Es traten keine grundsätzlich neuen Schwierigkeiten auf. Einzig in den Fällen, in denen auf der neuen Lohnabrechnung ein 13. Monatslohn aufgeführt war, der gewöhnlich im November oder Dezember ausbezahlt wird, ergaben sich einige Fragen. Unter anderem gab die Tatsache, dass die Lernenden, welche alle erst seit etwa 5 Monaten in dieser Anstellung waren, keinen ganzen, sondern nur einen anteilmässigen 13. Monatslohn erhielten, etwas zu reden und zu überlegen.

3 Der Schlusstest

Anschliessend an die Lernsequenz fand als Schlusstest eine typische schulische Prüfung in der darauffolgenden Schulwoche statt. Die Lernenden erhielten zwei weitere fiktive Lohnabrechnungen ähnlich der in Abbildung 1 und dazu folgende Aufgaben. Bei der Bearbeitung konnten sie den in Schritt 7 der Lernsequenz erarbeiteten Spickzettel verwenden.

Ihnen wird in zwei Monaten je ein etwas anderer Lohn ausbezahlt. Überprüfen Sie anhand der beiden Lohnab- rechnungen, ob das korrekt ist oder ob ein Fehler gemacht wurde. 1. Woher kommt der Unterschied zwischen den beiden Lohnabrechnungen? (4) 2. Ist die Grösse des Unterschieds (ungefähr) korrekt? (4) 3. Halten Sie schriftlich fest, wie Sie die Aufgabe gelöst haben! (6) 4. Sind beim Lösen der Aufgabe Schwierigkeiten aufgetreten? Wenn ja, welche?

Für ihre Lösungen konnten sie nach folgendem Schema Punkte sammeln:

Auftrag 1 Unterschied lokalisiert: 2 Punkte Unterschied richtig beschrieben: 2 Punkte Auftrag 2 Korrekte Antwort, ob Lohnabrechnungen korrekt sind oder nicht: 2 Punkte Ergebnisse aussagekräftig: 2 Punkte Auftrag 3 Aufgabe gemäss Spick gelöst: 4 Punkte Antworten sind plausibel: 2 Punkte

Maximal waren also 14 Punkte möglich. Ab 8.5 Punkten wurde der Test als bestanden, d.h. die Leistung als genügend bewertet. Dies entspricht der an dieser Schule üblichen Regelung, dass 60% der maximal möglichen Punktzahl für eine genügende Note benötigt werden.

Auch bei dieser Schlussprüfung war ein gewisses Misstrauen dem ganzen Vorgehen gegenüber zu spüren. Einige Lernende konnten sich einfach nicht vorstellen, dass tatsächlich das geprüft wird was gelehrt wurde. Sie erwarteten irgendeine „Falle“ und fühlten sich dann nicht ganz ernst genommen, als dies ausblieb.

Die meisten Lernenden erreichten die geforderte Punktzahl. (Für eine detailliertere Analyse der Resultate aus drei der fünf Klassen vgl. Eintrittstest und situiertes Lernen). Einige Lernenden hatten etwas mehr Mühe, als nötig gewesen wäre, weil sie keinen brauchbaren Spickzettel geschrieben hatten oder weil sie diesen gar nicht mitbrachten. Andere wollten unbedingt etwas berechnen, obwohl dies nicht verlangt war, verrannten sich dabei und brachten sich so um mögliche Punkte.

Bei der vierten Frage, welche die Lernenden beantworten sollten, ging es um eine Selbsteinschätzung ihrer Leistung: „Sind beim Lösen der Aufgabe Schwierigkeiten aufgetreten?“. Hier zeigte sich, wie nach der Erfahrung von RW üblich, dass die schwächeren Lernenden Mühe haben, sich realistisch einzuschätzen und oft keine Schwierigkeiten sahen, obwohl ihre Leistung eher schwach war.

4 Anhang: Lektionenplanung

Eine detaillierte Planung findet sich in der pdf-Version.